2025年科技主线迎来了里程碑式的爆发,上证科创板综合指数年度涨幅高达46.3%成都股票杠杆,显著跑赢同期沪深300指数。

图源:自制

元股证券:ygzq.hk

然而,伴随这场创新盛宴的,是前所未有的风险敞口,例如,一次科学试验失败可能让巨量的研发投入打了水漂,或者,一个具身智能机器人在使用中意外损坏就能造成数万元的维修成本。

当科技开始规模化落地,谁来为这些不确定性“兜底”?答案就是科技保险。

金融监管总局数据显示,2025年,科技保险保费收入同比增速高达44%,为科技创新活动提供保障超过8万亿元,以两倍于行业的平均速度跑出了亮眼的增长成绩。

2026年3月,金融监管总局等四部门发布科技保险高质量发展路线图,推出20项举措,明确将推动科技保险从“零星创新”走向“系统覆盖”。这标志着科技保险,这个曾经仅存在于小众领域的边缘险种,正在成为托举中国科技强国战略的核心金融支点。

1

产品力升维,

从“一个产品打天下”到“全周期精准护航”

几年前,所谓科技保险不过是几个传统险种的贴牌转换。

企业投保时面对的,要么是像研发费用损失这类面面俱到却难以实现保费覆盖的产品,要么是根本找不到能与自身科技风险精准匹配的保障选项。

民建北京市委金融委副主任兼秘书长,中国科学院大学经济与管理学院金融系副主任郭琨曾在2025金融街论坛年会指出,京津冀科技保险市场曾经存在产品同质化突出的问题,大量企业面临“需求有、供给缺”的困境。

然而,2025年以来,产品端的创新供给正在经历质的飞跃。

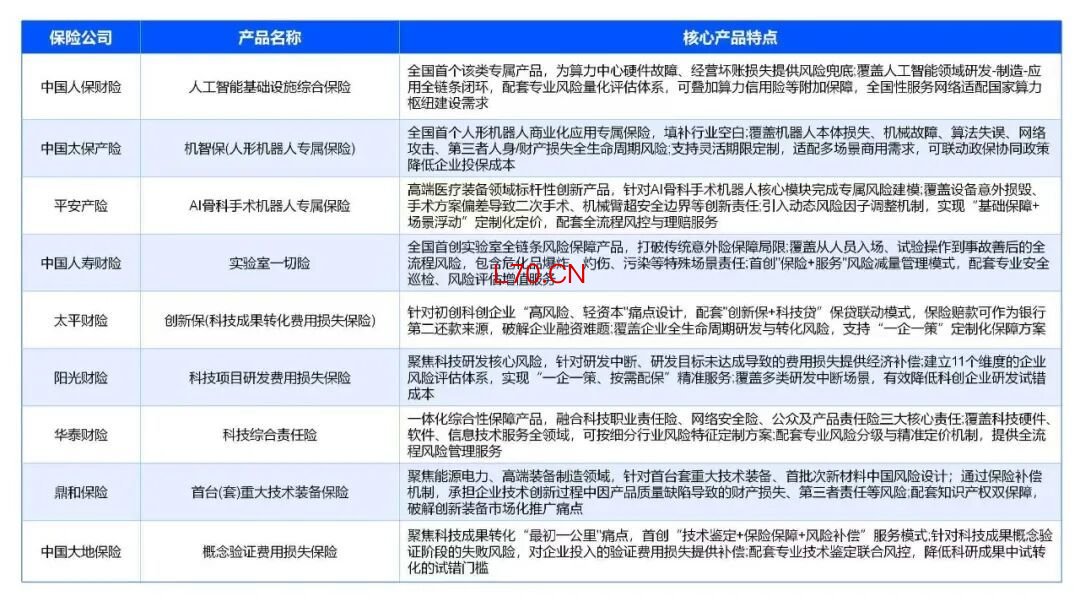

先来看一下产品密度,经济参考报报道,中国人寿财险已形成覆盖科技创新全生命周期的产品矩阵,仅2025年就新开发60余个科技保险主险及附加险产品,全年累计为15.5万家科技主体提供风险保障17.64万亿元。

部分保险公司科技保险产品

2025年11月18日,津冀两地联合推出“科享保”科技企业综合保险,涵盖科技研发费用损失、产品责任等细分险种,全面覆盖技术研发、中试转化、产业化等关键环节。

2025年12月7日,广东保险业发布《广东省技术研发应用综合保险示范条款》,覆盖技术研发、关键设备、低空经济、人工智能、生物医药、专利保护等核心领域,包括人保财险,太保产险,平安财险,国寿财险等公司参与其中。

再来看科技保险专业深度,针对科技企业特有的阶段性痛点,保险机构已能够提供高度定制化的解决方案。

阳光财险围绕科技项目研发与成果转化两大核心环节,针对研发单位可能因破产、设备故障或知识产权纠纷导致研发中断的风险,创新推出研发费用损失保险,按约定赔偿企业在约定时间节点未完成目标而损失的研发费用。

配资炒股平安产险则推出“粤科保”等综合方案,覆盖研发财产保证、专利权保护、关键研发人员保障和网络安全等多个维度。

从药物临床试验费用损失保险到科技成果转化费用损失保险,从数据知识产权侵权损失补偿到关键设备故障保障,科技保险正以专业化的精准度,填补每一处风险缝隙。

2

从浅海驶向深蓝,

科技保险的结构性挑战

尽管2025年科技保险保费同比增速高达44%,但在快速增长的表象之下,深水区的挑战同样不容回避。

其中最为核心的瓶颈,是科技活动风险的独特性和不可预见性所带来的定价困境。

经验数据的稀缺性与非标性,是制约科技保险发展的首要瓶颈。

科技活动类保险的核心,是承保“从无到有”的创造性过程,每一项重大科技创新都具有独特性,缺乏可供直接对标的历史数据。

这意味着,一个AI芯片企业在首轮流片失败的风险概率,或者,一家生物医药公司在III期临床试验中折戟的赔付经验,很难在同一套精算模型中完成统一定价。

再加上科技领域风险特征差异极大,保险公司要在缺少充足数据积累的情况下,为这些前沿活动开发产品并定价,挑战可谓艰巨。

与此同时,虽然科技保险保费44%的增幅,但其占整体财险市场的规模仍然较小。

这种体量上的劣势使得保险公司在产品研发、系统建设、人才培养等方面的投入往往难以形成规模效应,进而影响到持续投入的积极性。

当前科技保险领域存在“科技属性不强、产品覆盖不足、服务创新薄弱、政策支持分散”等问题。

所以,从产品首发到常态化运营,从个案探索到制度成熟,科技保险要想真正解决“叫好不叫座”的问题,仍然需要在数据积累、定价能力、产品创新和政策配套等多个方面不断完善。

3

从“零星实验”到“系统覆盖”,

科技保险的生态重塑

2026年被业内视为科技保险从试点探索走向系统性发展的关键转折年。

3月,科技部、国家金融监督管理总局、工业和信息化部、国家知识产权局联合印发《关于加快推动科技保险高质量发展有力支撑高水平科技自立自强的若干意见》。

文件首次构建了覆盖科技创新全链条、全周期的保险保障体系,系统回答“保障谁、保什么、怎么保”三大核心命题。

总体来看,《意见》推出的举措,旨在鼓励通过提高保费补贴比例等方式降低企业投保成本,破解“高风险难承保”的长期难题。

这一顶层设计标志着科技保险的发展逻辑正在发生根本性转变,从零星的地方试点、单项政策扶持,升级为全国统一、系统推进的制度性安排。

除了政策性安排,科技保险创新也在一些区域性科技创新高地落地实践。

以海淀区为例,该区已制定2025至2027年科技保险高质量发展实施方案,聚焦人工智能、商业航天、低空经济等重点产业,力求通过区域性的精准施策为全国探索可复制的经验。

而最富象征意义的变化,来自新兴产业保险领域的实践突破。

经济观察报报道,2026年4月17日,具身智能机器人保险的首批理赔案例宣告落地,中国人保财险完成了一笔5976元的理赔,出险原因是机器人在使用过程中发生意外倾覆。

在此之前,平安产险北京分公司已在能源巡检机器人、四足机器人、医疗手术机器人等多个场景实现创新承保,总保额超5000万元。

这些案例的意义远超赔付本身:它意味着机器人保险已从产品设计和投保阶段,走向从投保、作业、出险、查勘、定损到赔付的完整闭环。

当一台机器人走出实验室、进入真实运营场景之后仍然能够获得保险保障,科技保险便完成了从“理论可行”到“商业闭环”的关键一跃。

可以预见,随着2026年政策红利持续释放、数据积累加速深厚、产品创新不断迭代,科技保险正在驶入一条全域加速的快车道。

从填补“首台套”的保障空白,到护航人工智能与低空经济的新兴浪潮,科技保险正在从科技金融的边缘角色一步步演进为驱动创新的核心引擎。

元股证券|专业证券开户实盘配资服务官网提示:本文来自互联网,不代表本网站观点。